ESOP (Employee Stock Ownership Plan) là một trong những chương trình phúc lợi doanh nghiệp tạo ra nhằm ưu đãi, khuyến khích nhân viên tham gia sở hữu CP của doanh nghiệp mình. Tuy nhiên, ESOP trên TTCK Việt Nam chưa thực sự hướng tới mục tiêu bản chất này mà giống việc phát hành CP ưu đãi (thường bằng mệnh giá và thấp hơn thị giá khá nhiều) cho một nhóm đối tượng, gây nên những hệ lụy khác.

Chiến lược ESOP cho nhân viên

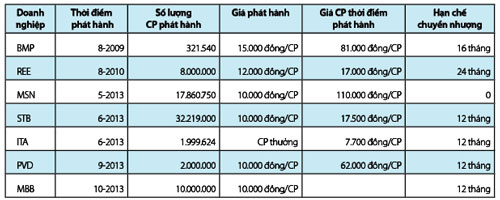

Trên TTCK có khá nhiều doanh nghiệp đã thực hiện ESOP (xem bảng). Theo một chuyên gia chứng khoán, chương trình CP ưu đãi cho nhân viên là chương trình dài hạn. Chính sách CP ưu đãi cho phép nhân viên được chia sẻ thành công trong tương lai của công ty, tương ứng với mức độ đóng góp của mình.

Mức độ đóng góp càng nhiều, thời gian làm việc với công ty càng lâu lợi ích nhân viên được chia càng lớn. Việc ưu đãi CP này thường có sức hấp dẫn rất lớn do lợi ích nó đem lại cho nhân viên, có khi bằng nhiều lần so với tiền lương họ được nhận mỗi năm.

|

ESOP cũng tạo ra các động cơ thao túng giá, đẩy giá CP, nhất là khi quyền chọn được thực hiện. Với chương trình quyền mua, do lợi ích quá lớn nên dẫn đến sẵn sàng vi phạm thông qua việc che giấu, thiếu minh bạch trong báo cáo tài chính, đẩy giá cao để đến khi thực hiện quyền chọn giá CP chênh lệch lớn. Ở các nước, chế độ kế toán quy định chênh lệch phải phản ánh vào báo cáo tài chính, tức tính vào chi phí lương thưởng của nhân viên. Khi đó NĐT nhìn vào sẽ thấy ngay ảnh hưởng của báo cáo tài chính. Và điều này sẽ như một “cái phanh” cho những hành vi mang tính trục lợi khi thực hiện ESOP. TS. Vũ Thị Kim Liên, nguyên Phó Chủ tịch UBCKNN |

Ở Việt Nam, chính sách CP ưu đãi cho người lao động cũng đã có từ nhiều năm nay, nhất là ở các doanh nghiệp nhà nước khi cổ phần hóa.

Nghị định 59 về chuyển doanh nghiệp 100% vốn nhà nước thành CTCP cho phép người lao động được mua tối đa 100 CP cho mỗi năm thực tế làm việc tại khu vực nhà nước, với giá bán bằng 60% giá đấu thành công thấp nhất (trường hợp đấu giá công khai trước) hoặc bằng 60% giá bán thành công thấp nhất cho các nhà đầu tư chiến lược (đối với trường hợp bán cho nhà đầu tư chiến lược trước).

Tuy vậy, việc áp dụng chính sách CP ưu đãi cho nhân viên trong doanh nghiệp cổ phần hóa có những hạn chế nhất định, chưa phát huy tốt tác dụng của công cụ tài chính này.

Thông tư 130 hướng dẫn việc mua lại CP, bán CP quỹ và một số trường hợp phát hành thêm CP của công ty đại chúng có quy định về điều kiện, thủ tục phát hành và công bố thông tin trên TTCK về việc phát hành CP theo chương trình lựa chọn cho người lao động.

Một số điều kiện để thực hiện được chương trình như: phải được ĐHCĐ thông qua, số CP phát hành trong 12 tháng không vượt quá 5% số cổ phần lưu hành của công ty… Ngoài các quy định trên, Việt Nam chưa có các quy định điều chỉnh và khuyến khích phát triển các chương trình cổ phần ưu đãi cho nhân viên.

Theo thông lệ, để triển khai các chương trình ưu đãi CP cho nhân viên thành công, các doanh nghiệp cần phải chú trọng đến các yếu tố như: xác định mục tiêu trong từng giai đoạn để trên cơ sở đó xây dựng một chương trình cổ phần ưu đãi thích hợp; cần phải thành lập một ủy ban quản lý chương trình cổ phần ưu đãi và ủy ban này nên gồm những người độc lập (bên ngoài) để đảm bảo sự công bằng cho những người được tham gia; nâng cao tiêu chuẩn để giới hạn số người tham gia nhưng dần dần nên mở rộng cho mọi nhân viên.

Nhưng bị lách và biến tướng

Một trường hợp về ESOP do CTCP Tập đoàn Masan (MSN) thực hiện thời gian qua cũng gây nhiều chú ý trong dư luận vì giảm được thuế TNCN. Ngày 2-7 là ngày chính thức giao dịch của 17,86 triệu CP phát hành theo chương trình lựa chọn cho người lao động (ESOP) của MSN. Giá phát hành mỗi cổ phiếu là 10.000 đồng, bằng gần 1/10 so với thị giá MSN tại phiên đóng cửa gần nhất (95.000 đồng/CP).

Nếu nhận thưởng hơn 1.500 tỷ đồng như bình thường, số tiền này sẽ bị đánh thuế theo biểu thuế lũy tiến như thu nhập từ tiền lương, tiền công.

Vì thu nhập của các lãnh đạo chủ chốt MSN vốn đã cao, số tiền thưởng này lại quá lớn, nên các khoản khấu trừ thuế ít ỏi và các bậc thuế như tại Việt Nam gần như không đáng kể. Như vậy các sếp Masan phải đóng thuế ở mức thuế suất cao nhất 35%, tức ngân sách có thêm 531,3 tỷ đồng thuế TNCN.

Tuy vậy, khi nhận thưởng bằng CP, các lãnh đạo MSN chỉ phải đóng thuế TNCN đối với hoạt động chuyển nhượng chứng khoán theo một trong hai cách: 0,1% giá trị giao dịch hoặc 20% lợi nhuận chênh lệch giữa giá chuyển nhượng với giá mua CP.

Theo hướng hiệu quả nhất, số thuế thực nộp của lãnh đạo MSN chỉ là 0,1% giá trị giao dịch khi họ bán số CP ESOP nói trên, theo giá CP hôm nay là gần 1,7 tỷ đồng. Như vậy các lãnh đạo MSN đã “tiết kiệm” hơn 529 tỷ tiền thuế TNCN.

Như vậy ESOP trên TTCK Việt Nam chưa thực sự hướng tới mục tiêu bản chất.Việc áp dụng ở Việt Nam có nét giống với một hình thức huy động vốn.Thông qua ESOP, nhiều doanh nghiệp ở Việt Nam đang đạt được mục đích tăng vốn, thu tiền về để mở rộng đầu tư, sản xuất, kinh doanh, đặc biệt trong tình hình kinh tế “đói vốn” như hiện nay.

Việc doanh nghiệp Việt Nam chưa nhận thức đúng đã dẫn đến hiện tượng phát hành ESOP theo phong trào, hay phản ứng/dị ứng của các nhóm cổ đông về công cụ tài chính này, hay xung đột quyền lợi, lợi ích giữa cổ đông và người làm công, hay việc các nhà quản lý được hưởng ESOP dùng các thủ thuật đẩy giá CP của công ty lên để bán ra kiếm lợi, làm giảm uy tín của CP và gây hại cho công ty trong tương lai…

Theo Hà My

Sài gòn đầu tư

http://cafef.vn/thi-truong-chung-khoan/esop-bi-thao-tung-lam-gia-201310171604266104ca31.chn

| Thời gian | |||||

|---|---|---|---|---|---|

| Sydney | Tokyo | Hà Nội | HongKong | LonDon | NewYork |

| Prices By songphucgold | ||

|---|---|---|

| We Sell | We Buy | |

| 37.5g ABC Luong Bar | ||

| 7,680.50 | 6,830.50 | |

| 1oz ABC Bullion Cast Bar | ||

| 6,433.00 | 5,653.00 | |

| 100g ABC Bullion Bar | ||

| 20,397.60 | 17,971.60 | |

| 1kg ABC Bullion Silver | ||

| 3,256.10 | 2,486.10 | |

Powered by: Ngoc Thanh songphucgold

- Đang online: 59

- Truy cập hôm nay: 6293

- Lượt truy cập: 9153417