TPP- Ngành dệt may sẽ trọn kỳ vọng nếu Hoa Kỳ “gật đầu”?

2013-08-12 08:39:57

Phiên đàm phán lần thứ 19 của Hiệp định Đối tác xuyên Thái Bình Dương – TPP dự kiến sẽ được tổ chức từ ngày 24 đến ngày 30 tháng 8/2013 tại Brunei. Hoa Kỳ đang là thị trường xuất khẩu lớn nhất của Việt Nam trong 11 thành viên tham gia đàm phán TPP, đây cũng được xem là đối tác “khó” đàm phán nhất đặc biệt trong vấn đề liên quan đến ngành dệt may.

Về tổng quát, hàng dệt may từ Việt Nam xuất khẩu vào thị trường Hoa Kỳ đang chịu thuế suất bình quân hơn 17%, cao nhất lên đến 32%. Hiện kim ngạch xuất khẩu hàng dệt may của Việt Nam đạt tốc độ tăng trưởng bình quân khoảng 18,5% trong vòng 4 năm trở lại đây, giá trị xuất khẩu 6 tháng đầu năm 2013 đạt 7,9 tỷ USD; trong đó thị trường Hoa Kỳ chiếm 50,5%. Tại Hoa Kỳ, Việt Nam đang là nhà cung cấp hàng dệt may xếp vị trí số 2, với tỷ trọng khoảng 8%, sau Trung Quốc.

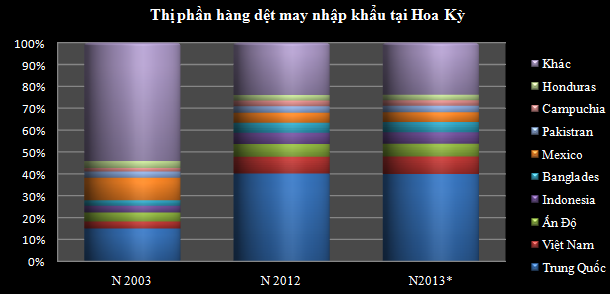

Nguồn số liệu Văn phòng Dệt may và May mặc thuộc Cục thương mại quốc tế, Bộ thương mại Hoa Kỳ. N 2013* được tính trên số liệu 12 tháng - từ tháng 7/2012 - 6/2013.

Nguồn số liệu Văn phòng Dệt may và May mặc thuộc Cục thương mại quốc tế, Bộ thương mại Hoa Kỳ. N 2013* được tính trên số liệu 12 tháng - từ tháng 7/2012 - 6/2013.

Trong 10 năm, thị phần hàng dệt may của Việt Nam đã tăng từ 3% lên 8% tại thị trường hàng dệt may nhập khẩu của Hoa Kỳ.

Do đó, nếu gia nhập vào TPP chính thức các doanh nghiệp dệt may có thể kỳ vọng mức thuế áp là 0% hay thấp hơn mức hiện tại, qua đó thúc đẩy sự phát triển của ngành.

Tuy nhiên, ngành dệt may của Việt Nam sẽ không dễ có được “vị ngọt” từ xứ sở cờ hoa khi Việt Nam và Hoa Kỳ đạt được thỏa thuận và tham gia vào TPP. Bởi:

(i) Theo điều khoản về xuất xứ hàng hóa trong khuôn khổ TPP, các sản phẩm xuất khẩu của các nước thành viên phải có xuất xứ từ các thành viên khối TPP mới được hưởng ưu đãi về thuế.

Trong khi đó, ngành dệt may Việt Nam chủ yếu nhập khẩu nguyên liệu từ các nước bên ngoài TPP, như Trung Quốc, Hàn Quốc, để gia công hàng xuất khẩu. Nếu không chuyển đổi được vùng nguyên liệu, hàng xuất khẩu của Việt Nam sẽ không được hưởng ưu đãi thuế khi nhập vào thị trường Hoa Kỳ.

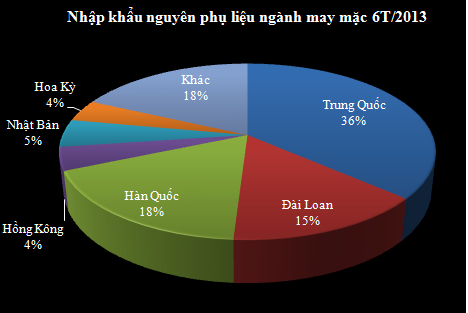

Nguồn số liệu Hải Quan Việt Nam

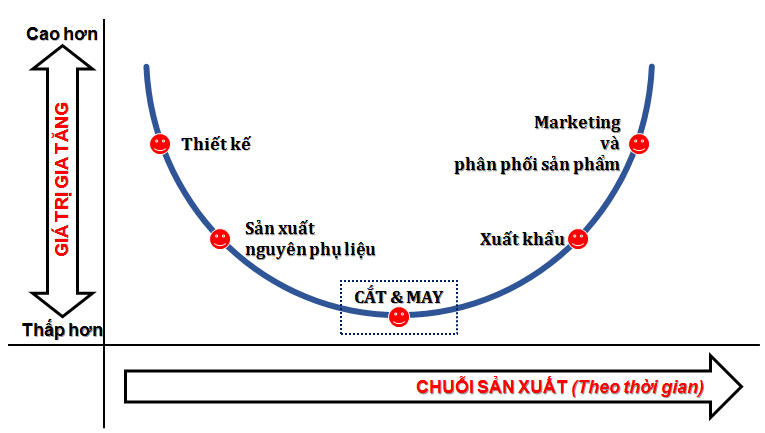

(ii) Hiện Việt Nam đang tham gia chuỗi cung ứng dệt may thế giới chỉ ở khâu cắt may (CMT), làm hàng gia công. Đây là công đoạn có giá trị gia tăng thấp nhất của chuỗi – tỷ lệ giá trị gia tăng sau cân đối xuất nhập khẩu hàng dệt may chỉ đạt 46,2-49,5%.

Hàng năm Việt Nam có sản xuất bông và sợi dệt, nhưng lại không thể đáp ứng được yêu cầu để tham gia sâu hơn vào chuỗi cung ứng này (hơn 50% lượng sợi sản xuất phải xuất khẩu).

Do vậy, nếu thuế suất xuất khẩu vào Hoa Kỳ là 0% với giả thiết Hoa Kỳ chấp thuận điều kiện sản phẩm được áp thuế tính từ khâu “cắt may” thì lợi ích Việt Nam đạt được là sản lượng xuất khẩu tăng, hàm lượng giá trị gia tăng ngành vẫn khó cải thiện được.

Trong trường hợp Việt Nam có thể trực tiếp hay gián tiếp phát triển được ngành công nghiệp phụ trợ để tham gia công đoạn sản xuất khép kín từ trồng bông, xơ, kéo sợi, dệt, nhuộm, hoàn tất vải, may sản phẩm thì khả năng tham gia và hưởng lợi từ TPP cao hơn là khó đạt được. Đó là chưa kể đến khả năng cạnh tranh với nguyên phụ liệu nhập khẩu từ Hoa Kỳ - đất nước sản xuất bông sợi lớn nhất thế giới.

Bởi chuỗi cung ứng dệt may trên thế giới là chuỗi cung ứng toàn cầu, các nhà sản xuất, mua hàng tham gia trong từng công đoạn của chuỗi được xác lập và tương đối ổn định. Vì vậy, không dễ để các nhà sản xuất/mua hàng dịch chuyển chuỗi cung ứng từ những nước không nằm trong TPP dịch chuyển về những nước nằm trong TPP.

Cuối cùng, nguy cơ người hưởng lợi trực tiếp và lớn nhất nếu đàm phán TPP với Hoa Kỳ về dệt may thành công sẽ không phải là các doanh nghiệp Việt Nam và Việt Nam sẽ là “đại xưởng” sản xuất hàng may mặc cho Trung Quốc xuất khẩu vào Hoa Kỳ.

Trung Quốc hiện là nước có kim ngạch xuất khẩu hàng dệt may vào Hoa Kỳ dẫn đầu, tỷ trọng 40% giá trị nhập khẩu của Hoa Kỳ, đã tăng hơn gấp đôi thị phần trong vòng 10 năm. Vì vậy, Trung Quốc có thể thông qua Việt Nam để sản xuất hàng và đi vào Hoa Kỳ để hưởng lợi.

(iii) Về phía Hoa Kỳ, ngành công nghiệp dệt may của họ đang đứng trước mối đe dọa hàng Trung Quốc giá rẽ sẽ thông qua Việt Nam ồ ạt vào Hoa Kỳ, qua đó lợi ích của các nhà sản xuất bị ảnh hưởng, khả năng cắt giảm việc làm trong ngành là khó tránh khỏi.

Tại cuộc điều trần trước Ủy ban doanh nghiệp nhỏ thuộc Hạ Viện về cạnh tranh của Hoa Kỳ, Chủ tịch Hội đồng quốc gia các tổ chức dệt may Hoa Kỳ - ông Smyth McKissick, cũng là giám đốc điều hành của Tập đoàn dệt may Alice Manufacturing Co. Inc cho rằng: TPP mà Hoa Kỳ đang thương lượng với Việt Nam có thể đe dọa ngành dệt may Hoa Kỳ với hơn 500 nghìn lao động.

“Yarn – Forward” quy định tằng các sản phẩm dệt may phải được sản xuất gia công với nguyên liệu từ một nước là đối tác tự do thương mại của Hoa Kỳ thì mới được miễn thuế/áp dụng thuế suất ưu đãi khi nhập vào thị trường Hoa Kỳ.

Quy định này vẫn được đưa vào các hiệp định tự do mậu dịch quan trọng mà Hoa Kỳ ký kết trong 25 năm qua.

Như đã nói ở trên chuỗi cung ứng dệt may trên thế giới là chuỗi cung ứng toàn cầu, do đó, không dễ để các nhà sản xuất/mua hàng dịch chuyển chuỗi cung ứng từ những nước không nằm trong TPP dịch chuyển về những nước nằm trong TPP.

Vì vậy, dù cho đàm phán TPP với Hoa Kỳ về dệt may thành công, ngành dệt may của Việt Nam cũng khó đạt trọn kỳ vọng về tăng trưởng cho các doanh nghiệp Việt và nguy cơ bị “đánh bật” ra khỏi cuộc chơi từ đối tác Trung Quốc hay nước khác là luôn thường trực.

|

Dòng sự kiện: TPP-Hiệp định đối tác xuyên Thái Bình Dương |

Về tổng quát, hàng dệt may từ Việt Nam xuất khẩu vào thị trường Hoa Kỳ đang chịu thuế suất bình quân hơn 17%, cao nhất lên đến 32%. Hiện kim ngạch xuất khẩu hàng dệt may của Việt Nam đạt tốc độ tăng trưởng bình quân khoảng 18,5% trong vòng 4 năm trở lại đây, giá trị xuất khẩu 6 tháng đầu năm 2013 đạt 7,9 tỷ USD; trong đó thị trường Hoa Kỳ chiếm 50,5%. Tại Hoa Kỳ, Việt Nam đang là nhà cung cấp hàng dệt may xếp vị trí số 2, với tỷ trọng khoảng 8%, sau Trung Quốc.

Trong 10 năm, thị phần hàng dệt may của Việt Nam đã tăng từ 3% lên 8% tại thị trường hàng dệt may nhập khẩu của Hoa Kỳ.

Do đó, nếu gia nhập vào TPP chính thức các doanh nghiệp dệt may có thể kỳ vọng mức thuế áp là 0% hay thấp hơn mức hiện tại, qua đó thúc đẩy sự phát triển của ngành.

Tuy nhiên, ngành dệt may của Việt Nam sẽ không dễ có được “vị ngọt” từ xứ sở cờ hoa khi Việt Nam và Hoa Kỳ đạt được thỏa thuận và tham gia vào TPP. Bởi:

(i) Theo điều khoản về xuất xứ hàng hóa trong khuôn khổ TPP, các sản phẩm xuất khẩu của các nước thành viên phải có xuất xứ từ các thành viên khối TPP mới được hưởng ưu đãi về thuế.

Trong khi đó, ngành dệt may Việt Nam chủ yếu nhập khẩu nguyên liệu từ các nước bên ngoài TPP, như Trung Quốc, Hàn Quốc, để gia công hàng xuất khẩu. Nếu không chuyển đổi được vùng nguyên liệu, hàng xuất khẩu của Việt Nam sẽ không được hưởng ưu đãi thuế khi nhập vào thị trường Hoa Kỳ.

Nguồn số liệu Hải Quan Việt Nam

(ii) Hiện Việt Nam đang tham gia chuỗi cung ứng dệt may thế giới chỉ ở khâu cắt may (CMT), làm hàng gia công. Đây là công đoạn có giá trị gia tăng thấp nhất của chuỗi – tỷ lệ giá trị gia tăng sau cân đối xuất nhập khẩu hàng dệt may chỉ đạt 46,2-49,5%.

Hàng năm Việt Nam có sản xuất bông và sợi dệt, nhưng lại không thể đáp ứng được yêu cầu để tham gia sâu hơn vào chuỗi cung ứng này (hơn 50% lượng sợi sản xuất phải xuất khẩu).

Chuỗi giá trị ngành đơn giản

Do vậy, nếu thuế suất xuất khẩu vào Hoa Kỳ là 0% với giả thiết Hoa Kỳ chấp thuận điều kiện sản phẩm được áp thuế tính từ khâu “cắt may” thì lợi ích Việt Nam đạt được là sản lượng xuất khẩu tăng, hàm lượng giá trị gia tăng ngành vẫn khó cải thiện được.

Trong trường hợp Việt Nam có thể trực tiếp hay gián tiếp phát triển được ngành công nghiệp phụ trợ để tham gia công đoạn sản xuất khép kín từ trồng bông, xơ, kéo sợi, dệt, nhuộm, hoàn tất vải, may sản phẩm thì khả năng tham gia và hưởng lợi từ TPP cao hơn là khó đạt được. Đó là chưa kể đến khả năng cạnh tranh với nguyên phụ liệu nhập khẩu từ Hoa Kỳ - đất nước sản xuất bông sợi lớn nhất thế giới.

Bởi chuỗi cung ứng dệt may trên thế giới là chuỗi cung ứng toàn cầu, các nhà sản xuất, mua hàng tham gia trong từng công đoạn của chuỗi được xác lập và tương đối ổn định. Vì vậy, không dễ để các nhà sản xuất/mua hàng dịch chuyển chuỗi cung ứng từ những nước không nằm trong TPP dịch chuyển về những nước nằm trong TPP.

Cuối cùng, nguy cơ người hưởng lợi trực tiếp và lớn nhất nếu đàm phán TPP với Hoa Kỳ về dệt may thành công sẽ không phải là các doanh nghiệp Việt Nam và Việt Nam sẽ là “đại xưởng” sản xuất hàng may mặc cho Trung Quốc xuất khẩu vào Hoa Kỳ.

Trung Quốc hiện là nước có kim ngạch xuất khẩu hàng dệt may vào Hoa Kỳ dẫn đầu, tỷ trọng 40% giá trị nhập khẩu của Hoa Kỳ, đã tăng hơn gấp đôi thị phần trong vòng 10 năm. Vì vậy, Trung Quốc có thể thông qua Việt Nam để sản xuất hàng và đi vào Hoa Kỳ để hưởng lợi.

(iii) Về phía Hoa Kỳ, ngành công nghiệp dệt may của họ đang đứng trước mối đe dọa hàng Trung Quốc giá rẽ sẽ thông qua Việt Nam ồ ạt vào Hoa Kỳ, qua đó lợi ích của các nhà sản xuất bị ảnh hưởng, khả năng cắt giảm việc làm trong ngành là khó tránh khỏi.

Tại cuộc điều trần trước Ủy ban doanh nghiệp nhỏ thuộc Hạ Viện về cạnh tranh của Hoa Kỳ, Chủ tịch Hội đồng quốc gia các tổ chức dệt may Hoa Kỳ - ông Smyth McKissick, cũng là giám đốc điều hành của Tập đoàn dệt may Alice Manufacturing Co. Inc cho rằng: TPP mà Hoa Kỳ đang thương lượng với Việt Nam có thể đe dọa ngành dệt may Hoa Kỳ với hơn 500 nghìn lao động.

|

|

“Yarn – Forward” quy định tằng các sản phẩm dệt may phải được sản xuất gia công với nguyên liệu từ một nước là đối tác tự do thương mại của Hoa Kỳ thì mới được miễn thuế/áp dụng thuế suất ưu đãi khi nhập vào thị trường Hoa Kỳ.

Quy định này vẫn được đưa vào các hiệp định tự do mậu dịch quan trọng mà Hoa Kỳ ký kết trong 25 năm qua.

Như đã nói ở trên chuỗi cung ứng dệt may trên thế giới là chuỗi cung ứng toàn cầu, do đó, không dễ để các nhà sản xuất/mua hàng dịch chuyển chuỗi cung ứng từ những nước không nằm trong TPP dịch chuyển về những nước nằm trong TPP.

Vì vậy, dù cho đàm phán TPP với Hoa Kỳ về dệt may thành công, ngành dệt may của Việt Nam cũng khó đạt trọn kỳ vọng về tăng trưởng cho các doanh nghiệp Việt và nguy cơ bị “đánh bật” ra khỏi cuộc chơi từ đối tác Trung Quốc hay nước khác là luôn thường trực.

Q. Nguyễn

Theo Trí Thức Trẻ

| Thời gian | |||||

|---|---|---|---|---|---|

| Sydney | Tokyo | Hà Nội | HongKong | LonDon | NewYork |

| Prices By songphucgold | ||

|---|---|---|

| We Sell | We Buy | |

| 37.5g ABC Luong Bar | ||

| 7,988.00 | 7,128.00 | |

| 1oz ABC Bullion Cast Bar | ||

| 6,690.50 | 5,910.50 | |

| 100g ABC Bullion Bar | ||

| 21,247.60 | 18,821.60 | |

| 1kg ABC Bullion Silver | ||

| 3,369.70 | 2,599.70 | |

Slideshow

Vàng Ngọc Thanh

Lễ trao giải thưởng vàng-đá quý NTGOLD

© 2011 Copyright By Ngoc Thanh songphucgold. All Rights Reserved.

Powered by: Ngoc Thanh songphucgold

Powered by: Ngoc Thanh songphucgold

- Đang online: 125

- Truy cập hôm nay: 4703

- Lượt truy cập: 9183170